一、存10万定期一年利息收入是多少?

存10万定期一年利息根据其存款的银行规定的利率不同,利息收入也不同,以3年期3.00%的利率来算,第一年的利息收入为3000元 定期存款一般按照存款期限分为3个月、6个月、一年、三年等。

定期存款一般按照存款期限分为3个月、6个月、一年、三年等。

银行存款利率不是每年都调整的,调整是由国家根据经济运行状况随时进行的,工商银行、建设银行、中国银行、农业银行和交通银行等凡是在中国境内的各个银行的定期存款利息率都是一样,这是由中国人民银行统一规定的。

定期存款用于结算或从定期存款账户中提取现金。客户若临时需要资金可办理提前支取或部分提前支取。

扩展资料:

《储蓄管理条例》第二十二条储蓄存款利率由中国人民银行拟订,经国务院批准后公布,或者由国务院授权中国人民银行制定、公布。

第二十四条未到期的定期储蓄存款,全部提前支取的,按支取日挂牌公告的活期储蓄存款利率计付利息;部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按存单开户日挂牌公告的定期储蓄存款利率计付利息。

第二十五条逾期支取的定期储蓄存款,其超过原定存期的部分,除约定自动转存的外,按支取日挂牌公告的活期储蓄存款利率计付利息。

参考资料来源:百度百科——定期存款利率

二、10万存银一年银行定期有多少收益

按照现在各大银行的存款利率,一年定期是1.95%,10万存银行一年定期收益是1950元,收益不高,如果放支付宝的余额宝里,10万每天的收益大概7块钱,365*7=2555。

根据2019年中国银行最新的存款利率计算:十万块钱定期一年利息为1750元。

1、2019年12月最新的中国银行存款利率为:一年期定期存款利率为1.75%。

2、利率分为单利和复利率,我国采用的是单利计算法。利息计算公式为:利息=本金×利率×期限。

3、十万元一年期定期存款利息=100000*1.75%=1750元。

扩展资料:

存款利息=存款本金×存款利率×存款期限根据存款期限的不同,存款利息也有年息、月息和日息之分。应当注意,一般银行公布的存款利率都是年利率的,存款利息不是简单的本金乘以利率,还要结合存款期限。比如某银行的三个月定期存款利息是1.91%,那么存100元三个月定期,到期的利息不是1.91元,而是1.91/4=0.48元。

参考资料来源:百度百科-存款利息

三、存定期10万一年有多少利息

存定期十万元一年的利息是:

利息=本金×利率×存期;

定期整存整取的1年期利率是1.75%,十万元存一年的利息是100000×1.75%×1=1750元。

定期零存整取、整存领取、存本取息的1年期利率是1.35%,十万元存一年的利息是100000×1.35%×1=1350元。

定期定活两便的年利率是1.05%,十万元一年的利息是100000×1.05%×1=1050元。

拓展资料:

利息是货币在一定时期内的使用费,指货币持有者(债权人)因贷出货币或货币资本而从借款人(债务人)手中获得的报酬。包括存款利息、贷款利息和各种债券发生的利息。在资本主义制度下,利息的源泉是雇佣工人所创造的剩余价值。利息的实质是剩余价值的一种特殊的转化形式,是利润的一部分。

利息定义:

1、因存款、放款而得到的本金以外的钱(区别于‘本金’)。

2、利息(interest)抽象点说就是指货币资金在向实体经济部门注入并回流时所带来的增值额。利息讲得不那么抽象点来说,一般就是指借款人(债务人)因使用借入货币或资本而支付给贷款人(债权人)的报酬。又称子金,母金(本金)的对称。利息的计算公式为:利息=本金×利率×存款期限(也就是时间)。

利息(Interest)是资金所有者由于借出资金而取得的报酬,它来自生产者使用该笔资金发挥营运职能而形成的利润的一部分。是指货币资金在向实体经济部门注入并回流时所带来的增值额,其计算公式是:利息=本金×利率×存期×100%

3、银行利息的分类

根据银行业务性质的不同可以分为银行应收利息和银行应付利息两种。

应收利息是指银行将资金借给借款者,而从借款者手中获得的报酬;它是借贷者使用资金必须支付的代价;也是银行利润的一部分。

应付利息是指银行向存款者吸收存款,而支付给存款者的报酬;它是银行吸收存款必须支付的代价,也是银行成本的一部分。

四、10万定期一年利息多少?

工商银行存10万定期一年的利息:存款种类:实得利息:3500元。本息合计:103500元。

根据工商银行的利率:

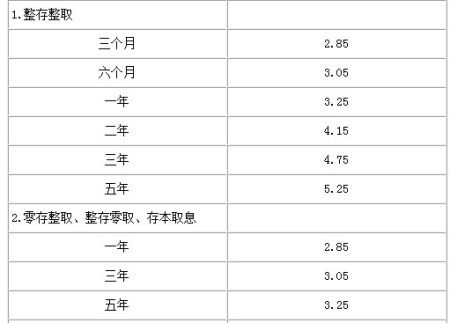

1. 整存整取:三个月1.35%,半年1.55%,一年1.75%,二年2.25%,三年2.75%,五年2.75%。

2. 零存整取、整存零取、存本取息:一年1.35%,三年1.55%,五年1.55%。

3. 定活两便按一年以内定期整存整取同档次利率打6折。

拓展资料:

一、 银行三年定期存款利率是多少:

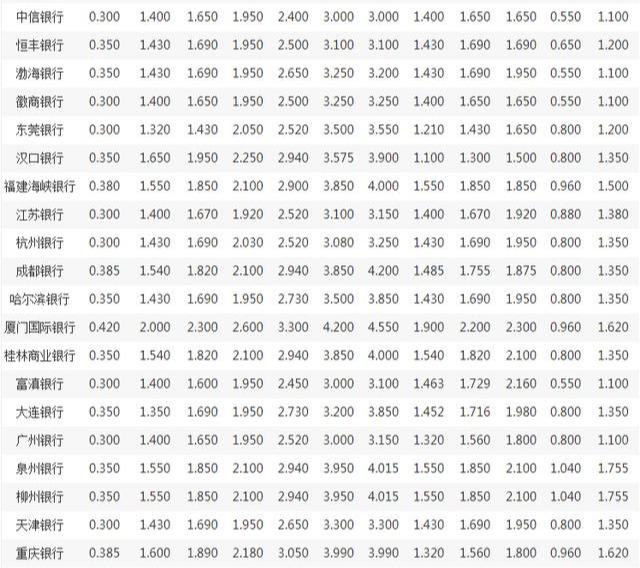

1.四大行和股份制银行的1年期定存年化利率在1.55%—1.95%之间,像湖州银行这种小型地方性银行的年化利率居然已经快赶上四大行和股份制银行的3年和5年期定存年化利率了。

2.银行存款利率就是我们所说的银行存款利息率的意思,也就是本金与我们选择的日期内利息的比率。每个银行的利率都是不一样的,一定要按照你选择的银行利率为标准。 其实,每家银行的存款利率,央行都会给出统一基准利率做指导,然后每家银行可以在适当调整自家的存款利率。银行既然考虑和同行竞争,存款利率不能太低,又要考虑成本问题,不陷入和同行的价格战,所以每家银行对存款调整范围都有规定。

3.比如说上下浮动不能超过基准利率的50%,大额存单类产品的利率调整范围比普通存款宽松,一般来说,国有银行大额存单最高可上调50%左右,城商行和农商行大概是55%。据了解,如果银行对存款需求较大,最高利率还是有上调的空间的。

二、 农村信用社存款利率多少:

1. 农村信用社由于属于地方性农村金融机构,资产规模小,服务辐射范围狭小,服务和产品单一,以及结算能力相对较弱等诸多原因,导致品牌影响力小,综合抗风险能力较弱等,使其在存款资金组织优势方面,明显输于四大国有银行。

2. 同时,农村信用社一般以市县一级为独立法人,俗话说得好船小好调头,机制体制灵活,在监管条件下,农村信用社完全可以根据自身存款压力大小实行利率自主定价。

3. 否则,农村信用社在同一经济环境中,与国有银行相比,绝对输在起跑线。适当提高存款利率不仅有利于揽存,而且能够通过增大存款增量,来更好的为三农和中小微企业提供信贷服务。

五、银行10万元定期一年利息是多少?

如果在银行存款10万元的话,一年所产生的利息可能是350元,可能是1750元,也有可能是2300元,当然最终能获得多少的利息取决于储户所选择的银行和产品。 存款有两种存款方式:活期和定期。

现在各大银行,活期储蓄的利率基本上都是与央行的基准利率是相同的,活期储蓄的利率为0.35%,如果存10万元的话,一年的利息为10万元×0.35%=350元,所以10万元存活期一年的话利息在350元左右。

如若是存定期的话,每个银行的定期利率差别是比较大的。以国有银行为例,10万元存一年定期的定期存款利率为1.75%,那么一年定期所拿到的的利息为10万元×1.75%=1750元。 当然有的银行的定期存款利率是相对比较高的,一年期的定期存款利率能达到2.3%,如果存10万定期的话,一年能拿到的利息为10万元×2.3%=2300元。

拓展资料: 按照央行最新个人存款基准利率,定期存款整存整取一年的利率为:1.75%,那么,10万存银行一年利息为:100000*1.75%=1750元。

大部分国有银行一年存款的利率都为1.75%,不过,如果你把钱存在民营银行或互联网银行,那么,利率就不一样了。

1、富民银行 存一年的利率为2.1%,10万存一年的利息为2100元;

2、蓝海银行 存一年的利率为2.25%,10万存一年的利息为2250元;

3、网商银行 存一年的利率为2.1%,10万存一年的利息为2100元;

4、微众银行 存一年的利率为1.8%,10万存一年的利息为1800元。

拓展资料

银行存款利息怎么算

1、零存整取是我们普通居民较普遍采用的方法,以零存整取利率的计算为例。零存整取的余额是逐日递增的,因而我们不能简单地采用整存整取的计算利息的方式,只能用单利年金方式计算,公式如下:SN =A(1+R)+A(1+2R)。

六、十万块钱存一年定期有多少利息

十万元存银行一年定期利息是1980元,一年定期年利率为1.98%。根据利息计算公式:存款利息=存入金额*存期*预期年化利率,即100000*1.98%=1980元。

定期:

定期存款亦称“定期存单”。银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。有些定期存单在到期前存款人需要资金可以在市场上卖出;有些定期存单不能转让,如果存款人选择在到期前向银行提取资金,需要向银行支付一定的费用。

定期的存款方式:

定期储蓄存款方式有:整存整取、零存整取、存本取息、整存零取。

1、整存整取

是一种由客户选择存款期限,整笔存入,到期提取本息的一种定期储蓄。

服务特色:

(1)较高的稳定收入:利率较高,利率大小与期限长短成正比;股市大跌时,银行便成了避风港

(2)省心方便:具备整存整取存款到期后自动转存功能,客户可通过银行提供的多种转账渠道,对帐户中的存款进行活期转定期或到期定期转活期的操作,客户还可通过约定转存功能,灵活的管理自己的整存整取存款的本息、存期、存款形式等;

(3)资金灵活:客户在需要资金周转而在银行的整存整取存款未到期时,可以通过自助贷款将账上的整存整取存款作质押、获得个人贷款融资;可部分提前支取一次,但提前支取部分将按支取当日挂牌活期存款利率计息;

(4)起存金额低:各币种起存金额如下:人民币50元,外币:港币50元、日元1000元,其它币种为原币种10元;

(5)存期选择多:人民币存期选择:三个月、六个月、一年、二年、三年和五年;外币存期选择:一个月、三个月、六个月、一年、二年。

2、零存整取

客户如需逐步积累每月结余,可以选择“零存整取”存款方式。零存整取,是一种事先约定金额,逐月按约定金额存入,到期支取本息的定期储蓄。

服务特色

(1)适应面较广,手续简便。

(2)积零成整,收益较高。

(3)起存金额低:人民币5元即可起存。

(4)存期选择多:包括一年、三年、五年。

(5)每月需以固定金额存入:若中途漏存,应在次月补齐。未补齐视同违约,违约后将不再接受客户续存及补存。

3、存本取息

如果客户有款项在一定时期内不需动用,只需定期支取利息以作生活零用,客户可选择“存本取息”方式作为自己的定期储蓄存款形式。“存本取息”业务是一种一次存入本金,分次支取利息,到期支取本金的定期储蓄。

服务特色

(1)起存金额较高,存款余额稳定。起存金额为人民币5000元。

(2)存期选择多:一年、三年、五年

(3)分期付息:不得提前支取利息,如到取息日而未取息,以后可随时取息,但不计算复息。

4、整存零取

如果客户有整笔较大款项收入且需要在一定时期内分期陆续支取使用时,可以选择“整存零取”方式作为自己的储蓄存款方式。“整存零取”业务是一种事先约定存期,整数金额一次存入,分期平均支取本金,到期支取利息的定期储蓄。

服务特色

(1)起存金额低:人民币1000元;

(2)存期选择多:可选择一年、三年、五年;

(3)取款间隔选择多:可选择一个月、三个月、半年。

(4)利息在期满结清时支取。