一、一年期银行贷款基准利率

2022年中国人民银行发布的金融机构一年期贷款基准利率为4.35%,

二、一年期贷款基准利率2021

2021年的中国人民银行贷款一年(含一年)的基准利率为4.35%,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%。

拓展资料:

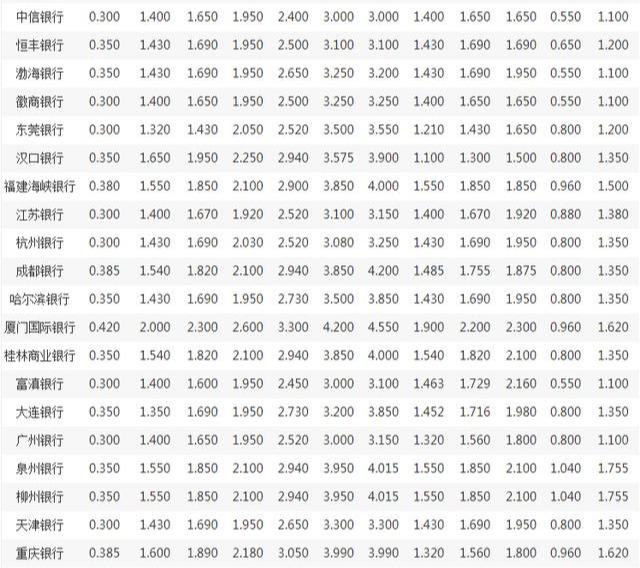

各大银行的存款利率在央行基准利率上下浮动,以下给您提供的是2021年中国人民银行存款基准利率分为:活期存款基准利率和定期存款基准利率。

活期存款0.35%。

定期存款。定期存款分为三种存款方式:1、整存整取;2、零存整取、整存零取、存本取息;3、定活两便。

1、整存整取。整存整取三个月的基准利率为1.1%;半年的基准利率为1.3%;一年的基准利率为1.5%;二年的基准利率为2.1%;三年的基准利率为2.75%。

2、零存整取、整存零取、存本取息。一年的基准利率为1.1%;三年的基准利率为1.3%。

3、定活两便。按一年以内定期整存整取同档次利率打6折。

中国人民银行决定,自2015年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。

自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。同时,为加大金融支持“三农”和小微企业的正向激励,对符合标准的金融机构额外降低存款准备金率0.5个百分点。其他各档次贷款及存款基准利率相应调整。(本利率为2022年最新银行利率,银行存款贷款基准新利率)

三、银行贷款利率一年有多少?

贷款的年化利率不超过24%是正常的。央行贷款最新基准利率如下:

1、贷款期限一年(含)以下的利率为4.35%。

2、贷款期限为1至5年(含5年)的利率为4.75%。

3、五年以上贷款利率为4.90%。

贷款年化利率一般是指按年计算的利率。

目前年利率的计算公式为:年利率=利息/本金/期限。目前,商业银行贷款年化利率普遍以央行基准利率为基础波动。

年化利率是通过产品的固有收益率折现到全年的利率。假设某金融产品的收益率为一年,收益率为B,则年化利率R为1与B之和以及a与1的幂之差,即(1)的a次幂+ b) 减 1。

利息按年计算。年利率表示为本金的百分之几。当经济发展处于成长期,银行投资机会增加,可贷资金需求增加,利率上升; 相反,当经济发展低迷、社会处于萧条期时,银行的投资意愿下降,可贷资金需求自然减少,市场利率普遍偏低

四、现行一年期银行贷款基准利率

中国人民银行一年期贷款基准利率

金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。

五、2017年一年期贷款基准利率是多少?

2017年,中国人民银行公布的商业贷款的基准年利率是:. 0-6个月(含6个月),贷款年利率是4.35%;. 6个月-1年(含1年),贷款年利率是4.35%;. 1-5年(含5年),贷款年利率是4.75%. 5-30年(含30年),贷款年利率是4.90%。. 个人住房公积金贷款年利率是:. 5年(含5年)以下,贷款年利率是2.75%;. 5年以上贷款年利率是3.25%。

一、贷款利率和利息

《贷款通则》规定:

(一)贷款利率的确定:贷款人应按照中国人民银行规定的贷款利率的上下限,确定每笔贷款利率,并在借款合同中载明;

(二)贷款利息的计收:贷款人和借款人应当按照借款合同和中国人民银行有关计息规定,按期计收或交付利息。贷款的展期期限加上原期限达到新的利率档次时,从展期之日起,按新的期限档次利率计收。逾期贷款按规定计收罚息。

(三)贷款的贴息:根据国家政策,为了促进某些产业和地区经济的发展,有关部门可以对贷款补贴利息。对有关部门贴息的贷款,承办银行应自主审查发放,并根据《贷款通则》有关规定严格管理。

(四)贷款停息、减息和免息:除国务院规定外,任何单位和个人无权决定停息、减息、和免息。贷款人应当根据国务院的决定,按照职责权限范围具体办理停息、减息和免息。

二、贷款利息的计算方式

(一)人民币业务的利率换算公式为(注:存贷通用):

1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30

2.月利率(‰)=年利率(%)÷12

(二)银行可采用积数计息法和逐笔计息法计算利息。

1.积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为:

利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

2.逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:

计息期为整年(月)的,计息公式为:

①利息=本金×年(月)数×年(月)利率

计息期有整年(月)又有零头天数的,计息公式为:

②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率

同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:

③利息=本金×实际天数×日利率