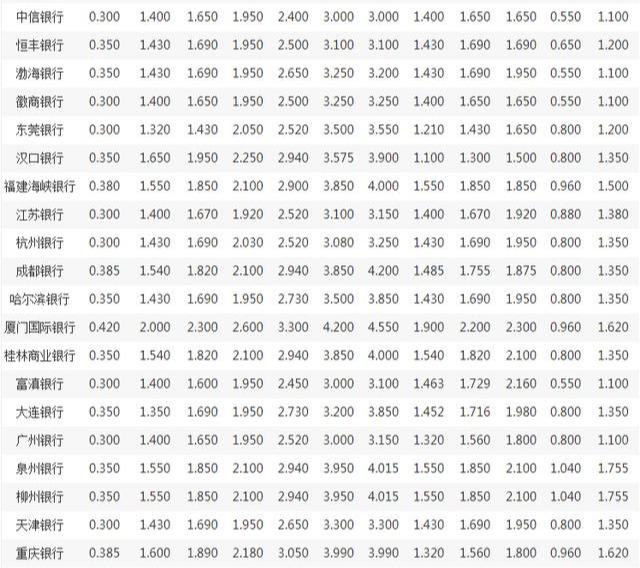

一、一般性存款和同业存款分别是什么?

一般性存款和同业存款的存款人不同,一般性存款的存款主体为单位(企业、机构)存款和个人存款;同业存款的存款主体为商业银行、信用社以及财务公司、信托公司等非银行金融机构。

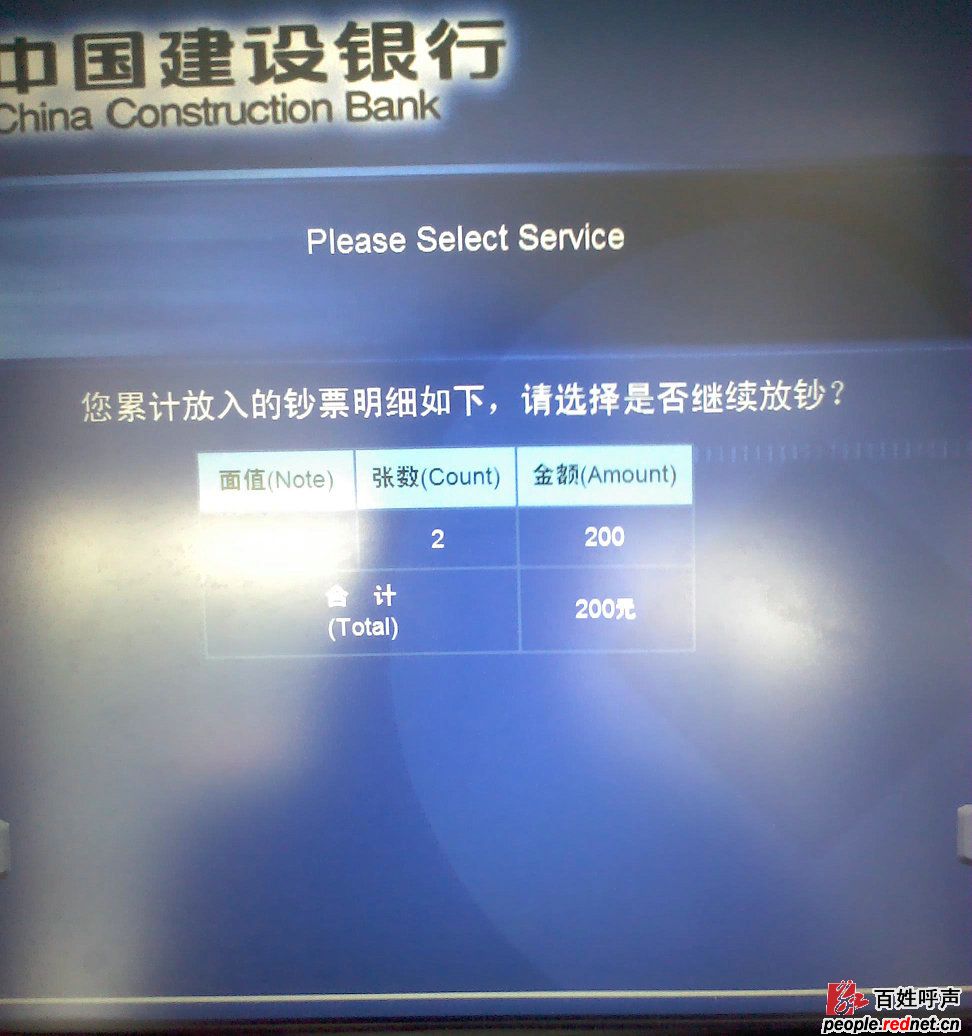

一般存款账户用于办理存款人借款转存、借款归还和其他结算的资金收付。该账户可以办理现金缴存,但不得办理现金支取。该账户开立数量没有限制。一般存款账户自正式开户之日起,3个工作日后,方可办理付款业务,但因借款转存开立的一般存款账户除外。

存款人开立一般存款账户没有数量限制,存款人可自主选择不同经营理念的银行,既能享受不同银行的特色服务,又可以分散在一家银行开立账户可能出现的资金风险。但是,需要明确的是,一般存款账户不能在存款人基本存款账户的开户银行(指同一营业机构)开立。

同业存款是指针对商业银行、信用社以及财务公司、信托公司等非银行金融机构开办的存款业务.

属于对公存款种类,一般情况都会对其进行利率浮动,浮动比例与银行协商。

同业存款可分为国内同业存款和国外同业存款两方面。国内同业存款,是指国内各银行还有其他金融机构为了方便结算,在各自有关的结算地点开立存款账户,是对于接纳该笔存款的银行和金融机构而言的。国外同业存款,是指各国经营外汇业务的银行,为了便于国际业务的收付,在某种货币的结算地点开立的该货币的存款账户,是对于接纳该存款的银行和金融机构而言的。

同业存款分类

商业银行存款:是指其它商业银行存放在本行的存款

证券公司存款:是指证券公司存放在本行的存款

保险公司存款:是指保险公司存放在本行的存款

期货结算存款:是指用作期货交易所和期货经纪公司期货交易结算款项而在本行的存款

二、一般性存款与同业存款有什么区别

一般性存款和同业存款的存款人不同,一般性存款的存款主体为单位(企业、机构)存款和个人存款;同业存款的存款主体为商业银行、信用社以及财务公司、信托公司等非银行金融机构。

一般存款账户用于办理存款人借款转存、借款归还和其他结算的资金收付。该账户可以办理现金缴存,但不得办理现金支取。该账户开立数量没有限制。一般存款账户自正式开户之日起,3个工作日后,方可办理付款业务,但因借款转存开立的一般存款账户除外。

存款人开立一般存款账户没有数量限制,存款人可自主选择不同经营理念的银行,既能享受不同银行的特色服务,又可以分散在一家银行开立账户可能出现的资金风险。但是,需要明确的是,一般存款账户不能在存款人基本存款账户的开户银行(指同一营业机构)开立。

同业存款是指针对商业银行、信用社以及财务公司、信托公司等非银行金融机构开办的存款业务. 属于对公存款种类,一般情况都会对其进行利率浮动,浮动比例与银行协商。

同业存款可分为国内同业存款和国外同业存款两方面。国内同业存款,是指国内各银行还有其他金融机构为了方便结算,在各自有关的结算地点开立存款账户,是对于接纳该笔存款的银行和金融机构而言的。国外同业存款,是指各国经营外汇业务的银行,为了便于国际业务的收付,在某种货币的结算地点开立的该货币的存款账户,是对于接纳该存款的银行和金融机构而言的。

同业存款分类

商业银行存款:是指其它商业银行存放在本行的存款

证券公司存款:是指证券公司存放在本行的存款

保险公司存款:是指保险公司存放在本行的存款

期货结算存款:是指用作期货交易所和期货经纪公司期货交易结算款项而在本行的存款

三、一般性存款和同业存款有什么区别

一般性存款就是利息比较低,常说的一年期3.25%,同业存款也叫协议存款,就是可以商量存款利息的,利息比一般性的要高很多。