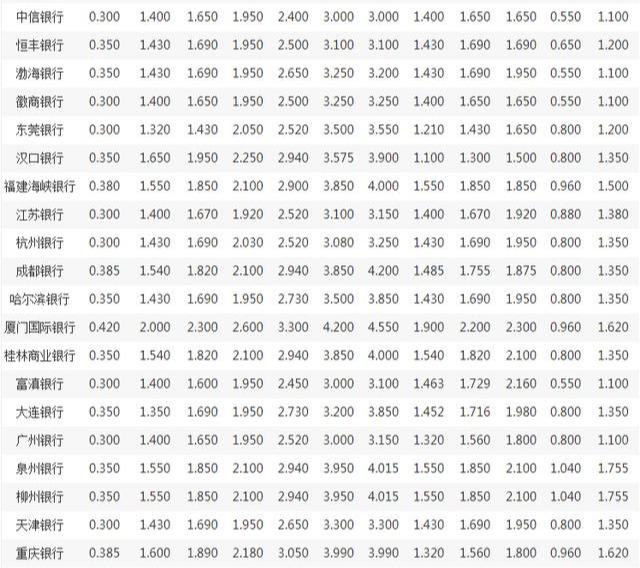

5年期贷款利率

2021年央行贷款基准利率:商业贷款:一至五年(含5年)利率是4.75%,五年以上利率是4.90%;公积金贷款:五年以下(含5年)利率是2.75%,五年以上利率是3.25% 而实际贷款审核确定的利率会在基准利率上有上浮,幅度一般在10%-40%之间。另外,如果通过市面上的贷款平台申请借款,贷款利率较高,如果年利率超过36%,最好不要贷,否则会给自己带来沉重的还款压力。

而实际贷款审核确定的利率会在基准利率上有上浮,幅度一般在10%-40%之间。另外,如果通过市面上的贷款平台申请借款,贷款利率较高,如果年利率超过36%,最好不要贷,否则会给自己带来沉重的还款压力。

拓展资料:

一、贷款从申请到放款需要经过挺多步骤的,以下为具体的流程:

1、贷款申请阶段。客户需要向银行等贷款机构提出申请,并填写一些申请的资料。

2、贷款审核阶段。借款机构还要对借款人提交的申请资料进行审核。

3、签订贷款合同。审核通过后双方会签订借款合同、担保合同等,视具体情况而定。

4、发放贷款。贷款机构按合同约定金额发放贷款。

5、贷款结清。需要结清贷款,结清包括正常结清和提前结清两种,可以自己进行选择。

二、贷款注意事项

1、在申请贷款时,借款人对自己还款能力做出正确的判断。根据自己的收入水平设计还款计划,并适当留有余地,不要影响自己的正常生活。

2、选择适合的还款方式。等额还款方式和等额本金还款方式两种,还款方式一旦在合同中约定,在整个借款期间就不得更改。

3、每月按时还款避免罚息。从贷款发起的次月起,一般是次月的放款时间为还款日,不要因为自己的疏忽造成违约罚息,导致再次银行申请贷款时无法审批。

4、妥善保管好您的合同和借据,同时认真阅读合同的条款,了解自己的权利和义务。

三、贷款逾期影响:

1、逾期不还,会影响个人的信用。贷款人借了银行的钱,逾期不还,自己的个人信用报告就会留上不良信用记录。以后想申请信用卡、申请贷款,很难,大多会被拒绝,对个人的生产、生活会造成很多困扰。

2、信用贷款不还面临内的最直接的后果就是高额罚息,可能还需要你支付一定的违约金。连本带息加起来也是一笔不小的费用,不按时还款的结果是更加加大了自己的经济压力。

3、逾期不还,贷款人面临被各种催收。银行或者金融机构都有自己的催收体系,贷款人逾期后,初级的催收会给你发短信、打电话催缴。如果长时间不还,程度严重一些的,甚至会有催收人员的面对面催收,这个逾期人员要有心里准备,还是应第一时间想办法把钱还清,方可解决。

人民银行五年期贷款基准利率

基本信息如下:

一、贷款利率:项目年利率(%)

一、短期贷款一年以内(含一年)4.35

二、中长期贷款一至五年(含五年)4.75五年以上4.90

三、公积金贷款利率年利率%五年以下(含五年)2.75五年以上3.25根据人民银行的规定,目前各家银行的贷款利率是可以自由浮动的,因此各家银行各项贷款的贷款利率会不太一样,贷款需要付出的利息有多有少。

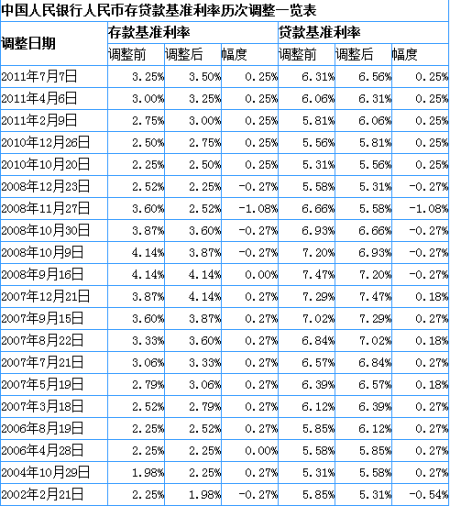

历年银行贷款利率一览表

历年银行贷款利率一览表:

2015-8-26-至今: 4.6

2015-6-28 :4.85

2014-11-22: 5.6

2012-7-6 :5.6

2011-7-7: 6.1

2010-12-26: 5.35

2015年10月24日至今,活期基准年利率都是0.35%,3个月的定期基准年利率都是1.1%,6个月的定期基准年利率都是1.3%,1年定期的基准年利率都是1.5%,2年定期的基准年利率都是2.1%,3年定期的基准年利率都是2.75%。 2015年10月24日至今,一年以内(含一年)的各项贷款基准年利率都是4.35%,一至五年(含五年)的各项贷款基准年利率都是4.75%,五年以上的各项贷款基准年利率都是4.9%。 2015年10月24日至今,五年以下(含五年)的公积金贷款基准年利率都是2.75%,五年以上的公积金贷款基准年利率都是3.25%。 从中国人民银行(央行)历年公布的基准存款年利率可以看得出来,国家缺钱的时候,给的存款利息是最高的,1949年8月10日-1959年1月1日,1982年4月1日-1990年8月21日,1993年7月1日-1996年8月23日的基准活期年利率,都比2015年10月24日至今的三年定期基准利年率还要高。

另外,利率目前执行:商业贷款利率=贷款基础利率(LPR)+基点(BP)。基点即万分之一的意思,一个基点等于0.01个百分点,即0.01%。需要特别注意的是,每个银行具体增加多少根据各个银行自己的内部指标而定,且跟借贷人征信情况、房屋套数都有关系。央行公布11月最新一期贷款市场报价利率(LPR),即1年期LPR为3.85%,5年期以上LPR为4.65%,以上LPR在下一次发布LPR之前有效。此外,光大、汇丰、工商、交通这4家银行房贷利率,环比10月保持不变,其中,汇丰银行利率可低至4.65%,不加基点与LPR保持一致。

五年期贷款利率是多少

你好,

贷款年利率如下:

一。短期贷款六个月(含) 4.86%六个月至一年(含) 5.31 %

二、中长期贷款一至三年(含) 5.40%

三至五年(含) 5.76%五年以上 5.94 %利息=本金×利率×期限利息=50000×5.76%×5= 14400元

注:正常还款的贷款利息按单利法计算利息,逾期的按复利计算利息。

希望你能满意,汇通网

五年期贷款基准利率2021

2021年1月20日贷款市场报价利率(LPR)为1年期LPR为3.85%,5年期以上LPR为4.65%。

拓展资料

1、短期贷款:1年以内(包括1年)是4.35%;

2、中长期贷款:1-5年(包括5年)是4.75%;5年以上是4.90%;

3、个人住房公积金贷款:5年以下(包括五年)是2.75%;5年以上是3.25%。

不同银行的贷款利率是不同的,但是都是依据央行公布的贷款利率制定,实际执行当中的利率可能会有所上浮。银行贷款利率可以分为:短期贷款利率、中长期贷款利率以及公积金贷款利率。以央行为例具体分析:

1、短期贷款:六个月(含)的贷款利率为4.35%;六个月至一年(含1年)的贷款利率为4.35%。

2、中长期贷款:一至三年(含三年)的贷款利率为4.75%;三年至五年(含五年)的贷款利为4.75%;五年以上的贷款利率为4.9%。

3、公积金贷款:五年以下(含五年)的贷款利率为2.75%;五年以上的贷款利率为3.25%。

贷款是银行或其他金融机构按一定利率和必须归还等条件出借货币资金的一种信用活动形式。广义的贷款指贷款、贴现、透支等出贷资金的总称。银行通过贷款的方式将所集中的货币和货币资金投放出去,可以满足社会扩大再生产对补充资金的需要,促进经济的发展,同时,银行也可以由此取得贷款利息收入,增加银行自身的积累。

原则

“三性原则”是指安全性、流动性、效益性,这是商业银行贷款经营的根本原则。《中华人民共和国商业银行法》第4条规定:“商业银行以安全性、流动性、效益性为经营原则,实行自主经营、自担风险、自负盈亏、自我约束。”

1、贷款安全是商业银行面临的首要问题;

2、流动性是指能够按预定期限回收贷款,或在无损失状态下迅速变现的能力,满足客户随时提取存款的需要;

3、效益性则是银行持续经营的基础。

例如发放长期贷款,利率高于短期贷款,效益性就好,但贷款期限长了就会风险加大,安全性降低,流动性也变弱。因此,“三性”之间要和谐,贷款才能不出问题。